Die Kalkulation von Speisen und Getränken hat in der Gastronomie einen hohen Stellenwert. Eine falsche Preiskalkulation bedeutet im schlimmsten Fall die Pleite fürs Lokal. Aber wie und mit welchen Kennzahlen geht erfolgreiche Kostenkalkulation in der Gastro? Und wie kalkulierst du Preise für deine Speisekarte so, damit sich dein gastronomischer Betrieb trägt? Hintergründe, Formeln und Beispiele zur Speisekalkulation in deinem Restaurant, Café oder Bar haben wir im Beitrag zusammengefasst.

Ein Artikel von Patrick Schady und Max Falkenstern

Wozu eine Preiskalkulation machen?

Noch immer vertrauen viele Gastronomen auf ihr Bauchgefühl anstatt eine genaue Preiskalkulation durchzuführen.

Die Probleme hierbei sind:

- Du kannst „versteckte“ Kosten leicht übersehen.

- Du setzt Preise zu hoch oder zu niedrig an.

- Deine laufenden Kosten werden nicht gedeckt, es werden keine bzw. geringe Gewinne erzielt.

Als Konsequenz einer fehlerhaften Preis- und Kostenkalkulation droht oftmals die Insolvenz der Gastronomie. Das Risiko ist durch den Kostenanstieg bei Energie und Lebensmitteln durch die Inflation nochmals gestiegen.

80 Prozent aller Restaurantneugründungen münden innerhalb der ersten fünf Geschäftsjahre in der Pleite.

Deshalb ist es immens wichtig, seine Speisekarte mit den optimalen Preisen zu versehen.

Die Gastronomie Kalkulation-Faustregel: Ein Relikt aus vergangenen Zeiten?

Der ein oder andere Gastronom wird sicherlich schon von der allgemeinen Faustregel für die Kalkulation gehört haben:

Ein Relikt aus alter Zeit: Verkaufspreis = Warenkosten x 3 + Umsatzsteuer

Du ahnst es vielleicht schon: Wer seine Speisekalkulation nach dieser veralteten Formel ausrichtet, macht es sich viel zu einfach.

Denn bei der einfachen Aufschlagskalkulation mit dem Faktor 3 oder 4 klammerst du die tatsächlichen Kosten aus. Die Gründe:

- Die Einkaufspreise für Lebensmittel unterliegen grundsätzlich starken (saisonalen) Schwankungen. Das gilt insbesondere während Inflations- und Krisenzeiten.

- Speisen sind im Vergleich zu Getränken im Bezug auf Energie- und Personalaufwände deutlich kostenintensiver. Die einfache Aufschlagskalkulation, die nur den Wareneinsatz berücksichtigt, wird dem status quo nicht gerecht.

- Obendrein bezieht die Methode weitere Dimensionen wie die Marktsituation und die Zahlungsbereitschaft von Gästen gar nicht ein.

Warum die Faustregel ein Problem ist, lässt sich auch anhand eines Beispiels aufzeigen:

Beispiel: Eine Fleisch Wein kostet das Restaurant im Einkauf genau 8 Euro. Rechnest du jetzt nach der o.g. Methode mit dem Faktor 3, liegt der Netto-Verkaufspreis (ohne Steuern) bei 24 Euro die Flasche – für Flaschenweine vergleichsweise preiswert. Kaufst du nun Weine für 15 Euro die Flasche ein, ergibt sich nach der Rechnung ein Preis 45 Euro, zuzüglich Steuern liegst du dann bei einem Brutto-Verkaufspreis von 54 Euro.

Im Ergebnis verzerrt der gesetzte Schwerpunkt auf Einkaufspreise den tatsächlichen Endpreis. Gleichzeitig liegt der Verkaufspreis von 54 Euro womöglich oberhalb der Schmerzgrenze vieler Gäste. Auf diese Weise schaffst du schlimmstenfalls realitätsfremde Preise, und kegelst dich damit aus dem Wettbewerb.

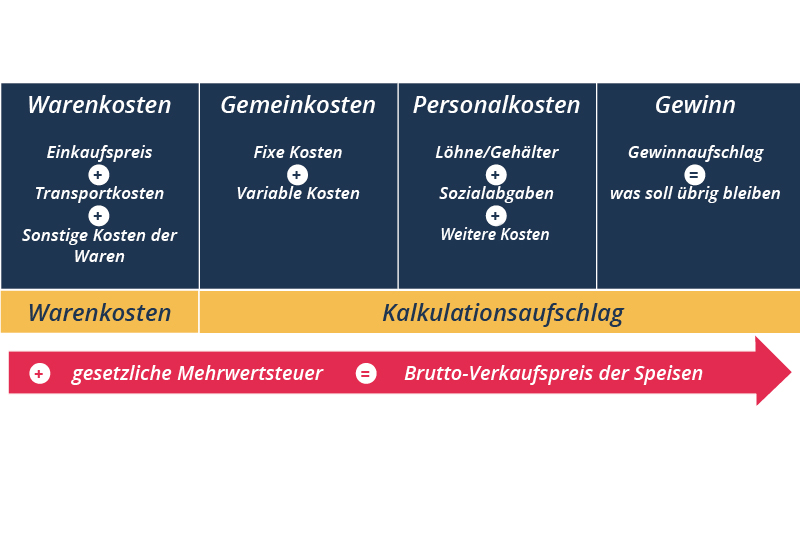

Erfolgreich kalkulieren – Woraus setzen sich Verkaufspreise in der Gastronomie zusammen?

Aus welchen Faktoren setzt sich nun der Verkaufspreis deiner Gerichte auf der Speisekarte idealerweise zusammen? Ein präzises Kalkulationsschema zur Preisberechnung in der Gastronomie berücksichtigt die nachfolgenden fünf Bestandteile:

- Warenkosten

- Gemeinkosten

- Personalkosten

- Gewinnmarge

- Mehrwert- und Umsatzsteuer

Aus den ersten vier Preisbildungsfaktoren gewinnst du den sogenannten Netto-Verkaufspreis. In diesem sind fällige Steuerabgaben aber noch nicht eingepreist. Um den gewünschten Brutto-Verkaufspreis zu ermitteln, den du letztendlich auf deinen Menükarten angibst, schlägst du schlussendlich die gesetzliche Mehrwert- / Umsatzsteuer (aktuell in Deutschland 19 % auf Speisen und Getränke) auf.

Warenkosten

Der erste Schritt der Kalkulation beginnt mit dem Einsatz der benötigten Lebensmittel. Die Warenkosten setzen sich u. a. zusammen aus:

- Einkaufspreis der gekauften Waren

- Transport- bzw. Lieferkosten

- Beschaffung (Warenannahme, Bestellung, Qualitätskontrolle)

- Lagerung

Die Preise der Beschaffung und Lagerung sind in der Regel überwiegend gleich. Die Preise der Lebensmittel hingegen, variieren stetig. Das kann u.a. an der Inflation liegen, an unterschiedlichen Rabatten der Händler oder an der Qualität der Waren.

Des Weiteren muss man beachten, dass die gekauften Lebensmittel nicht komplett genutzt werden können. Ziel sollte es zudem sein, eine hohe Qualität der Waren und einen so niedrig wie möglichen Händlerpreis zu erzielen.

Gemeinkosten

Der zweite Kostenfaktor bei der Kalkulation besteht aus den Gemeinkosten. Diese setzen sich aus einem variablen und fixen Anteil zusammen. Zu den Gemeinkosten zählen somit u.a. …

- … Strom, Gas, Wasser

- … Miete

- … Müllentsorgung

- … Werbekosten

- … Versicherungen

Personalkosten

Die Personalkosten bilden zusammen mit dem Wareneinsatz den größten Kostenfaktor bei der Preiskalkulation. Die Kosten für dein Personal setzen sich dabei nicht nur aus den Gehältern zusammen. Auch Sozialabgaben und Sonderzahlungen wie Urlaubsgeld fließen in den Personalaufwand ein. In der Regel setzt sich die Kennzahl wie folgt zusammen:

Es ist entscheidend, dass du bei der Personalkostenkalkulation weitsichtig vorgehst. Deine Mitarbeiter werden sicherlich auch mal krank, trotzdem beziehen sie weiter Gehalt bei dir.

Darüber hinaus beträgt die Auslastung deiner Gastronomie nicht den ganzen Tag 100%. Mit Sicherheit wirst du zu Stoßzeiten mehr Mitarbeiter benötigen und diese werden mehr zu tun haben, als vergleichsweise den restlichen Tag.

Für einen groben Überblick kannst du als Faustregel folgende Formel verwenden:

Damit weißt du, welchen Betrag du im Durchschnitt pro Tag generieren musst, um deine Personalkosten zu decken.

Gewinnmarge

Hier trennt sich die Spreu vom Weizen. Gewinne sind in der Gastronomie ein bedeutender Faktor. Du brauchst sie für Investitionen, um einen Puffer für schlechtere Zeiten zu haben und damit sich deine Arbeit auch lohnt. Umso besser deine Leistungen sind und damit auch die Nachfrage, desto höher sollte dein Profit ausfallen.

Umsatzsteuer

Steuern in der Gastro sind ein heikles Thema. Zum Verzehr vor Ort und zur Mitnahme verkaufte Speisen und Getränke unterliegen der gesetzlichen Umsatzsteuer und Mehrwertsteuer. Die Höhe hängt neben der Produktkategorie auch von der Art des gastronomischen Betriebs ab. Es macht für den Steuersatz etwa einen Unterschied, ob du ein klassisches Dine-in Restaurant oder einen Stehimbiss führst.

Der Regelmehrwertsteuersatz in der Bundesrepublik Deutschland beträgt 19%. Eine Ausnahme gibt es etwa für den Verkauf von Speisen außer Haus, d.h. zur Mitnahme.

Weil deine Gäste die Mehrwertsteuer nicht getrennt von ihrer Rechnung bezahlen, solltest du den Mehrwertsteuersatz bei der Preiskalkulation deiner Speisen und Getränke unbedingt aufschlagen. Andernfalls schmälerst du deine Gewinnmarge beträchtlich. Mit Aufschlag der Umsatz- und Mehrwertsteuer erhältst du schlussendlich den Brutto-Verkaufspreis für das Gericht.

4 Faktoren, die den Preis beeinflussen

Neben den Faktoren wie den Personalkosten oder auch Warenkosten, wird der Preis auch durch andere „weiche“ Faktoren beeinflusst.

Zu diesen zählen die …

- … Zahlungsbereitschaft

- … Lieferanten

- … Exklusivität

- … Wettbewerb

Die Zahlungsbereitschaft wird größtenteils durch den Standort bestimmt. Die Preise der Lieferanten sind von Faktoren wie Angebot, Nachfrage und der Konkurrenz abhängig. Auch langfristige Beziehungen zu den Lieferanten können dir viel Zeit und somit Personalkosten sparen und für bessere Rabatte sorgen, da du die Prozesse mit dem jeweiligen Lieferanten optimieren kannst.

Die Exklusivität deiner Gastronomie ergibt sich aus dem Image, der Qualität deiner Speisen und dem Ambiente deines Restaurants.

Eine weitere gängige Herangehensweise für die Preiskalkulation in der Gastronomie, ist die Konkurrenzanalyse. Die Preise der Mitbewerber in deinem Einzugsgebiet können ein erster Anhaltspunkt dafür sein, die Preisspanne zu ermitteln bzw. die Preise grob einzugrenzen.

Die Preisgestaltung der Konkurrenten jedoch einfach blind 1:1 zu übernehmen, ist wenig ratsam. Denn die wettbewerbsbasierten Preisstrategie bezieht letztendlich nur den Verkaufspreis der Speisen ein, deine tatsächlichen Kosten für die erbrachten gastronomischen Leistungen bleiben bei dieser Kalkulationsmethode unberücksichtigt.

Welche Kalkulationsmethoden gibt es?

In der Gastronomie gibt es drei gängige Methoden, um den Preis für die Speisekarte zu berechnen. Jede Kalkulationsmethode hat Vor- und Nachteile.

Wichtig ist jedoch, dass du am Ende einen Preis kalkulierst, den deine Gäste bereit sind zu zahlen und mit dem du Gewinne generierst.

Einfache Aufschlagskalkulation

Die einfache Aufschlagskalkulation mit dem Faktor 3 oder 4 ist aus den oben zuvor geschilderten Gründen für die meisten Gastronomiebetriebe ungeeignet. Die Kalkulationsmethode ist allenfalls geeignet, um die Verkaufspreise für Speisen und Getränke grob zu überschlagen.

Formel einfache Aufschlagskalkulation:

Der Preis der Gerichte ergibt sich bei dieser Preiskalkulation aus einem durchschnittlichen Wert der Warenkosten und dem Faktor 4.

Um das Ganze anschaulicher zu gestalten, nehmen wir für die Kalkulation das Beispiel Pizza. Die Warenkosten für den Teig, die Soße und den Belag belaufen sich durchschnittlich insgesamt auf 1,70 €.

Mit der Formel für die Aufschlagskalkulation ergibt sich nun folgender Preis:

| Verkaufspreis | Warenkosten | Faktor | |

|---|---|---|---|

| 6,80 € = | 1,70 € | x | 4 |

Im Normalfall würde man den Preis aus ästhetischen oder werbepsychologischen Gründen auf 6,90 € setzen.

Deckungsbeitragsrechnung

Zeitaufwendiger, aber genauer ist die sogenannte Deckungsbeitragskalkulation. Bei dieser Kalkulationsmethode werden alle anfallenden Kosten genau auf die einzelnen Speisen umgelegt.

Im ersten Schritt werden alle Kosten berechnet, die im Gastronomiebetrieb anfallen. Hierzu zählen die oben beschriebenen Warenkosten, Personalkosten und Gemeinkosten. Die Warenkosten können dabei direkt auf ein Gericht umgelegt werden, während die weiteren Kosten auf die verschiedenen Speisen umgelegt werden müssen.

Setzt sich zum Beispiel der Gesamtumsatz zu 60% aus Speisen und zu 40% aus Getränken zusammen, muss der Küchenumsatz 60% der Gemeinkosten abdecken.

Beispiel Deckungsbeitrag:

| Gemeinkosten im Jahr = | 100.000€ |

| Durchschnittlicher Küchenumsatz im Jahr = | 60% |

Damit muss der Deckungsbeitrag aus den Speisen 60.000€ betragen. Wandern nun im gesamten Jahr nun 10.000 Speisen zu den Gästen, dann ergibt sich ein durchschnittlicher Deckungsbeitrag von 7€ pro Gericht.

Im nächsten Schritt musst du nur noch die einzelnen Komponenten zusammenfügen und den Endpreis festlegen.

Der Endpreis ergibt sich aus der Kostendeckung + Gewinnaufschlag + der Umsatzsteuer.

Mit dieser Kalkulationsmethode generierst du einen gastfreundlicheren Preis und du orientierst dich dabei mehr am Markt. Ein Nachteil ist jedoch, dass diese Methode deutlich zeitaufwendiger ist, da du jeden Kostenfaktor separat berücksichtigen musst.

Mischkalkulation

Im Gegensatz zu den beiden anderen Methoden beruht die Mischkalkulation nicht auf den Warenkosten, sondern orientiert sich an den Gegebenheiten des Marktes.

Konkret: Du setzt bei ausgewählten Speisen und Getränken bewusst einen niedrigen Preis an. Das bedeutet im Umkehrschluss, dass du bei den genannten Positionen geringe Gewinne oder manchmal sogar Verluste in Kauf nimmst. Zum Ausgleich veranschlagst du bei anderen Artikeln auf deiner Speisekarte überdurchschnittlich hohe Preise (Kompensationsartikel).

Im Prinzip setzt du bei der Mischkalkukation also eine Wette auf einen möglichst hohen Abverkauf der tatsächlich gewinnbringenden Artikel.

In der Mischkalkulation sind drei Artikelkategorien relevant:

Schlüsselartikel

Schlüsselartikel sind besonders preiselastisch. Das bedeutet, dass Gäste ihren Preis besonders wahrnehmen und als Maßstab für das gesamte Restaurantangebot heranziehen.

Beispiele für Schlüsselartikel in der Gastro sind die allseits beliebte Currywurst und das Schnitzel nach Wiener Art. Bei Getränken bleiben vielen Gästen vor allem die Preise fürs Glas Wasser oder Cola und das Bier im Gedächtnis. Als gesichert gilt: Es gibt Schlüsselartikel auf praktisch jeder Speisekarte.

Selbst kleine Preiseunterschiede zu vergleichbaren Restaurants im näheren Umkreis können sich hier gravierend auf die eigene Wettbewerbsfähigkeit auswirken. In Zeiten von Inflation kann den Unterschied über das Ausbleiben von Gästen machen, wenn das Bier im Lokal gegenüber 4.50 € und bei dir 5 € kostet.

Zugartikel

Zugartikel haben die Funktion, Gäste ins Lokal locken.

Diese meist hochwertigen, aber nicht kostendeckend kalkulierten Artikel wecken beim Gast ein besonderes Aha-Erlebnis. Mit ihnen lassen sich in der Regel aber kaum Gewinne erzielen.

Zugartikel können in der Gastronomie beispielsweise saisonal varierende Aktionsangebote wie spezielle Specials zum Oktoberfest oder ein rabattiertes Mittagsmenü sein. Nehmen Gäste diese Zugangebote schlussendlich an, besteht das Ziel darin, ihnen attraktive Zusatzkäufe mit höherem Ertrag anzubieten.

Kompensationsartikel

Kompensationsartikel sollen die oben genannten Schlüssel- und Zugartikel „kompensieren“. Mit diesen Artikeln fährst du überdurchschnittlich hohe Gewinne ein. Sie müssen daher gezielt positioniert und attraktiv beworben werden.

Zu dieser Artikelkategorie zählen beispielsweise Kaffeespezialitäten, Kuchen und Bier. Deshalb solltest du bei der Kalkulation von Kompensationsartikeln einen überdurchschnittlich hohen Aufschlag ansetzen. Je nach Artikel ist Faktor 3 bis sogar Faktor 10 denkbar.

Beispiel Mischkalkulation:

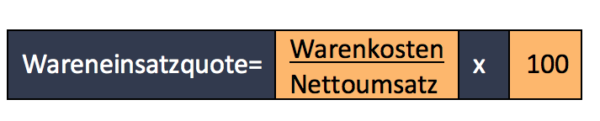

| Warenkosten: | 4,32 € |

| Nettoumsatz: | 10,05€ |

| (4,32 € / 10,05 €) | x | 100 = | 43% |

Anhand der Wareneinsatzquote im Vergleich zum Umsatz lässt sich die Effizienz des Wareneinsatzes messen. Einfacher gesagt: Du kannst mit der Quote in deiner Mischkalkulation überprüfen, ob sich ein Gericht für dich rentiert. Umso niedriger die Wareneinsatzquote, desto effizienter ist dein Preis.

Als Faustformel lässt sich festhalten:

Eine niedrige Wareneinsatzquote bedeutet höheren Gewinn. Der durchschnittliche Wareneinsatz liegt in der Gastronomie im Regelfall bei 30 Prozent.

Fazit – Erfolgreich dank der richtigen Kalkulation

Die Preiskalkulation ist ein wichtiges Mittel in der Gastronomie, um finanziell auf festen Füßen zu stehen. Hierbei gibt es drei gängige Kalkulationsmethoden: die Aufschlagskalkulation, Mischkalkulation und Deckungsbeitragsrechnung. Je nach Art der Gastronomie ist eine Methode geeigneter als die andere.

Darüber hinaus solltest du immer deine Gewinnmarge im Blick behalten. Diese machen dein Restaurant auf Dauer konkurrenzfähig und sichern dich in Krisenzeiten besser ab.

Nützliche Links