Fast 35% des Betriebsbudgets wird in der Gastronomie für Lebensmittel verwendet. 20% davon können durch eine ordnungsgemäße Inventur eingespart werden. Die Aufnahme vom Warenbestand wird bei vielen Restaurants jedoch nur stiefmütterlich behandelt, obwohl eine Prüfung des Inventars die Kosten senken kann.

In diesem Artikel erfährst du, wie eine Inventur in der Gastronomie abläuft und was du dabei beachten musst.

Was ist eine Inventur?

Durch eine Inventur werden alle vorhandenen Bestände durch eine körperliche oder buchmäßige Bestandsaufnahme erfasst. Zu einem bestimmten Stichtag müssen somit alle Vermögenswerte und Schulden eines Unternehmens ermittelt und dokumentiert werden.

Die körperliche Bestandsaufnahme erfolgt durch…

- … Messen,

- Zählen oder

- Wiegen.

Ist eine Inventur in der Gastronomie Pflicht?

Spezielle Ausnahmen für die Gastronomie gibt es per se nicht. Laut §240ff HGB sind nur bilanzierende Unternehmen zu einem Inventar verpflichtet.

Einzelkaufleute, die in zwei aufeinander folgenden Geschäftsjahren nicht mehr als 600.000 Euro Umsatzerlöse und 60.000 Euro Jahresüberschuss erzielen konnten, müssen keine Inventur durchführen.

Für dich als Gastronom bedeutet dies: Die Durchführung einer Inventur ist (meistens) keine Pflicht, aber ein hilfreiches Mittel für den eigenen Unternehmenserfolg

Wozu führt man eine Inventur durch?

Ohne es zu wissen, gehen in der Gastronomie jeden Monat durchschnittlich 20% des Umsatzes durch Schwund, Diebstahl und kostenlose Getränke verloren. Auf die komplette Gastronomie gerechnet kommen schnell einige Millionen zusammen.

Eine Inventur kann auch als Frühwarnsystem fungieren. Läuft die finanzielle Entwicklung im Restaurant in die falsche Richtung, kann man frühzeitig reagieren.

Eine (freiwillige) Inventur hat somit folgende Vorteile für dich:

- Du kannst deine Kosten senken

- Du behältst den Überblick über deine Waren

- Du wirst über frühzeitig über negative finanzielle Entwicklungen gewarnt

Welche Inventurverfahren gibt es?

Es gibt insgesamt 3 Inventurverfahren. Je nach Größe der Gastronomie benötigt man 1-3 dieser Verfahren.

Die Buchinventur

Bei der Buchinventur werden alle immateriellen Vermögensgegenstände eines Unternehmens aufgenommen. Hierbei handelt es sich um eine reine wertmäßige Bestandsaufnahme. Hierzu zählen u.a. …

- … Schulden und Vermögen

- … Forderungen

- … Verbindlichkeiten

- Rechte und Lizenzen

Die Anlangeninventur

Hierbei findet eine Bestandsaufnahme aller beweglichen materiellen Vermögenswerte eines Betriebs statt. Beispiele hierzu sind:

- Fuhrpark (z.B. beim Catering-Service)

- Betriebs- und Geschäftsausstattung (Herd, Fritteuse, Eisbereiter usw.)

Die körperliche Inventur

In der Gastronomie kommt dieses Inventurverfahren stets vor. Hierbei werden alle materiellen Vermögensgegenstände ermittelt.

Die Bestandsaufnahme kann durch wiegen, zählen oder messen durchgeführt werden. In Ausnahmefällen ist sogar eine realistische Schätzung des Warenbestands erlaubt, jedoch nur wenn eine exakte Warenbestandsaufnahme nicht möglich ist.

Welche Inventurarten gibt es?

Es gibt grundsätzlich 3 verschiedene Inventurverfahren, die auch – sofern es sinnvoll ist – miteinander kombiniert werden können.

Stichtagsinventur

Wie der Name vermuten lässt, wird die Bestandsaufnahme zu einem bestimmten und festgelegten Stichtag durchgeführt. In der Gastro wird diese Art häufiger verwendet, obwohl hierfür viel Personal und Zeit aufgewendet werden muss.

Stichprobeninventur

Bei einer Stichprobeninventur wird der Bestand durch Stichproben ermittelt. Bevor es jedoch losgeht, muss beim zuständigen Finanzamt für diese Inventurart eine „Genehmigung“ beantragt werden.

Für diese Inventur müssen zunächst bestimmte Kriterien ausgewählt werden. Der Gesamtbestand wird anschließend mit anerkannten mathematisch-statistischen Verfahren „hochgerechnet“. Hierbei darf das Ergebnis nur um ein Prozent vom Soll-Bestand abweichen.

Meistens wird diese Inventur von großen Unternehmen bzw. Groß-Gastronomiebetrieben angewendet.

Permanente Inventur

Bei der permanenten Inventur wird die Warenbestandsaufnahme über das gesamte Geschäftsjahr verteilt ermittelt. Der Bestand kann somit bspw. monatlich oder einmal im Quartal dokumentiert werden. Laut §241 ABS. 2 HGB darf eine permanente Inventur bei allen Vermögensgegenständen durchgeführt werden. Voraussetzung hierfür ist…

- … die Führung eines Lagerbuches und Listen

- … transparente Zu- und Abgänge der Vermögensgegenstände (nachprüfbar)

Zudem besteht ein Verbot bei dieser Inventur „unkontrollierbare“ Wertgegenstände wie z.B. Waren, die verderben sowie zerbrechlich sind, zu dokumentieren.

Ablauf einer Inventur in der Gastronomie

In der Regel muss eine Inventur zum Stichtag am 31.12. erfolgen. Da jedoch der Gastronom an diesem Tag besseres zu tun hat als seine Flaschen im Lager zu zählen, erfolgt die Inventur in der Regel ein paar Tage später.

Je nach Größe der Gastronomie muss mehr Zeit und Personal für die Warenbestandsaufnahme eingeplant werden. Bei einem großen Restaurant kann es schon mal vorkommen, das der betrieb vorübergehend geschlossen werden muss.

Generell wird aber in der Gastronomie die Inventur außerhalb der Öffnungszeiten durchgeführt.

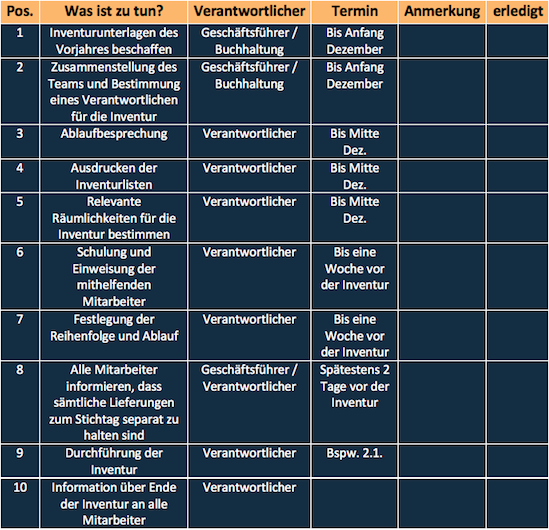

Damit die Vorabplanung reibungslos verläuft, findest du in der unteren Grafik eine Beispiel-Checkliste für die Inventur:

Schritt 1: Terminfestlegung

Im ersten Schritt solltest du einen festen Zeitpunkt für die Warenbestandsaufnahme wählen. Wegen Weihnachtsfeiern und Silvesterpartys bieten sich in der Gastronomie meistens die ersten Januartage an.

Man kann hierbei auch verschiedene Inventurverfahren wie die …

- … Stichtagsinventur,

- vorverlegte Inventur oder

- permanente Inventur

… miteinander kombinieren.

Schritt 2: Zeitplanerstellung

Damit die Inventur zügig und reibungslos verläuft, ist es wichtig einen gut organisierten Zeitplan zu erstellen. Mach dir deshalb über folgende Punkte gedanken:

- Wie viel Zeit wird die Bestandsaufnahme in Anspruch nehmen?

- Wird die Inventur parallel zum Geschäftsbetrieb durchgeführt?

- Welche und wie viele Mitarbeiter werden benötigt?

Je nach Lagerbeständen, Umfang der Inventur und Größe der Gastronomie, muss der Betrieb evtl. vorübergehend geschlossen werden.

Schritt 3: Aufgabenverteilung

Umso größer der Betrieb, desto umfangreicher ist die Inventur und desto mehr Personal wird benötigt. Ein durchschnittliches großes Restaurant benötigt jedoch nicht zwangsläufig viele Mitarbeiter für die Aufnahme der jeweiligen Bestände.

In der Regel wird bei einer Inventur in Zweierteams gearbeitet. Eine Person zählt, die andere führt die Liste. Es bietet sich an, die Teams folgendermaßen aufzuteilen:

- Team 1: Küche

- Team 2: Lager

- Team 3: Gastraum

Da sich das Küchenpersonal (meistens) auch im Lager gut auskennen und für den Einkauf verantwortlich sind, können die ersten beiden Teams zusammengeführt werden.

Zu empfehlen ist, dass die Inventur nur Mitarbeiter durchführen, die sich in der Gastronomie auskennen. Aushilfen und Saisonarbeitskräfte sind oftmals nicht für die Durchführung einer ordnungsgemäßen Inventur geeignet.

Zudem sollte eine Person ausgewählt werden, die die komplette Inventur leitet und kontrolliert. Damit wird sichergestellt, dass die Warenbestandsaufnahme korrekt verläuft.

Schritt 4: Vorbereitung der Inventur

Damit die Inventur zügig von statten geht, sollte sie im Vorfeld gut geplant und organisiert werden.

- Bereite alle relevanten Räumlichkeiten für die Inventur vor

- Fasse gleiche oder ähnliche Warenbestände zwecks Übersichtlichkeit zur einer Warengruppe zusammen

- Lagere verdorbene Waren an einem separaten Ort

- Überprüfe, ob alle Waren korrekt gekenntzeichnet und beschriftet sind.

- Lege für die Waren im Lager ein vordefiniertes Aufnahmeverfahren fest (wiegen, messen, zählen etc.)

- Überprüfe die benötigten Arbeitsmaterialien für die Inventur: Taschenrechner, Notizblöcke, Behälter, Inventurlisten, Formulare und Protokolle etc.

Schritt 5: Durchführung der Inventur

Nun geht es endlich ans Eingemachte. Als Chef darfst du deinem Inventurpersonal niemals über den aktuellen Soll-Bestand deiner Gastronomie informieren. So soll gewährleistet werden, dass es zu keinem (absichtlich) verfälschten Ergebnis kommt.

Ideal wäre es natürlich, wenn der ermittelte Ist-Bestand mit dem Soll-Bestand übereinstimmt. Damit die Inventur reibungslos verläuft sollten deine Mitarbeiter auf folgende Punkte achten:

- Der Zähler des Teams, nennt den Schriftführer den Artikel, Artikelnummer, Preis, Menge, Alter der Ware. Dieser notiert alle Angaben in einer Liste und kennzeichnet die Waren, die in die Liste aufgenommen wurden.

- Gezählt wird immer von links nach rechts und von oben nach unten.

- Verdorbene Waren werden immer separat gelistet.

- Beim Messen oder Wiegen der Waren, werden die Werte auf- bzw. abgerundet.

- Während der Inventur sollte der Kontrolleur stichprobenartig die Listen der Teams überprüfen.

- Auf der Inventurliste müssen die Namen des Listenführers, der Name des Kontrolleurs und das Datum der Warenbestandsaufnahme aufgeführt sein.

Schritt 6: Inventur abschließen

Abschließend muss nur noch bei der Inventur die Differenz zwischen Ist- und Soll-Bestand verbucht werden. Anschließend müssen alle relevanten Dokumente der Inventur aufbewahrt werden. Gesetzlich ist die Aufbewahrung für 10 Jahre vorgeschrieben.

Inventurdifferenz – Was ist zu tun?

Tritt bei der Inventur eine Differenz zwischen Ist- und Soll-Bestand auf, ist das kein Grund zur Panik. Diese Differenz muss lediglich ausgebucht werden und fließt in die Gewinn- und Verlustrechnung mit ein.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Praxisbeispiel – Bestandsaufnahme der Getränke

Damit die Bestandsaufnahme der Getränke problemlos verläuft müssen zwei wichtige Voraussetzungen geschaffen werden. Zum einen muss vorab jedes Getränk richtig dosiert werden und zum anderen müssen alle freien Getränke, die bspw. du oder deine Mitarbeiter verzehren, richtig erfasst werden.

In der Gastronomie gibt es verschiedene Methoden, um die Inhalte der Flaschen zu messen:

- Messgeräte

- Elektronische Waagen

- Dosierer (die mit dem Computer verbunden sind)

Die gängigste Methode ist in den meisten Restaurants ein Dosierer. Das Problem hierbei ist, dass diese eine gewisse Fehlertoleranz beinhalten und Angestellte in der Lage waren, diese absichtlich zu blockieren.

Beispielrechnung

Aus einer Flasche 0,7L einer beliebigen spirituosen Art, wurden 50cl verbraucht. In der Flasche sollten somit 20cl übrig sein. Je nach Hersteller und Qualität des Dosierers kann es jedoch zur einer Fehlertoleranz zwischen 3-5% kommen. Werden nun 5% angesetzt befindet sich in der Flasche nur noch 17,5cl.

Eine alternative Lösung wurde von einigen Gastronomen entwickelt. Sie kennzeichneten die Flaschen mit Etiketten von 0,3, oder bspw. 0,5L.

Spezielle Messstöcke wurden in die Flaschen eingetunkt und damit konnte der genaue Inhalt festgestellt werden.

Fazit

Eine generelle Pflicht zur Inventur in der Gastronomie besteht nicht. Viele Restaurants sind nicht bilanzierungspflichtig und müssen somit keine Inventur durchführen.

Trotzdem ist es empfehlenswert eine Inventur für seine Gastro durchzuführen, da man seine Ausgaben besser überblicken und Kosten reduzieren kann.

Welches Inventurverfahren und welche Art gewählt wird, hängt von der jeweiligen Gastronomie ab. Hierbei kann man keine pauschale Aussage treffen. Es spielen die Größe der Gastronomie, Umschlagshäufigkeit der Waren sowie Zeit bei der Wahl eine zentrale Rolle.

Wenn nach der Inventur der Ist- und Soll-Bestand nicht übereinstimmen, ist das kein Grund zur Panik. Der Wert muss nur in der GuV richtig verbucht werden und danach sollte man den Fehler auf den Grund gehen. Hierbei lautet das Stichwort: Analyse!

Nützliche Artikel